Sigorta Tahkim Komisyonu, sigorta ettiren veya sigorta sözleşmesinden menfaat sağlayan kişiler ile riski üstlenen taraf arasında yani sigorta şirketi sigorta sözleşmesinden doğan uyuşmazlıkların çözümü amacıyla Sigorta ve Reasürans Şirketleri Birliği nezdinde kurulmuş bir birimdir. Komisyon, bir müsteşarlık temsilcisi, iki birlik temsilcisi, bir tüketici derneği temsilcisi ile müsteşarlıkça belirlenenbir akademisyen hukukçu temsilcinin katılımı ile oluşur.

Komisyon Çalışmalarını Nasıl Yürütür?

Sigorta Tahkim Komisyonu, çalışmalarını, Komisyon üyelerinden oluşan Komisyon Başkanlığı ile Başkanlığa bağlı görev yapan Komisyon müdürü, Komisyon müdür yardımcısı, sigorta raportörleri ve diğer yardımcı personel eliyle yürütür. Komisyona yapılan başvurular öncelikle raportörler tarafından incelenir ve bu aşamada çözümlendirilemeyen başvurular, Komisyon tarafından bağımsız sigorta hakemlerine iletilir.

Komisyona Kimler Başvuruda Bulunabilir?

Sigorta sözleşmesinden doğan bir uyuşmazlığa istinaden üye sigorta kuruluşuna başvurmuş, ancak talebi karşılanmamış olan sigortalı, sigorta ettiren ya da sözleşmesi ile menfaat sağlayan gerçek ve tüzel kişilerin Komisyona başvuru yapmaları mümkündür. Ancak başvurunuzun Komisyon tarafından ele alınabilmesi içinuyuşmazlığın mahkemeye, Tüketici Sorunları Hakem Heyetine veya Hukuk Muhakemeleri Kanunu çerçevesindetahkime intikal etmiş olmaması gerekmektedir.

Komisyona Hangi Konularda Başvuruda Bulunulabilir?

Komisyona üye bir sigorta kuruluşu ile aranızdaki sigorta sözleşmesinden kaynaklanan uyuşmazlıklar ve Güvence Hesabına karşı ileri sürülen talepleriniz için başvuruda bulunmanız mümkündür. AncakKomisyona başvuruda bulunmadan önce mutlaka talebinize ilişkin olarak ilgili sigorta kuruluşuna yazılı olarak başvurmanız gerekmektedir. İlgili kuruluş talebinize olumsuz cevap vermişse veya 1 iş günü içerisinde cevap vermemişse Komisyona başvuru yapabilirsiniz.

Komisyona Hangi Tarihten Sonra Ortaya Çıkan Uyuşmazlıklar Bakımından Başvuru Yapabilirim?

Sigorta Tahkim Komisyonu'na başvuruda bulunulabilmesi için uyuşmazlığa konu rizikonun, hakkında başvuruda bulunulan sigorta kuruluşunun tahkim sistemine üye olduğu tarihten sonra meydana gelmiş olması gerekmektedir. Bu nedenle hakkında başvuruda bulunacağınız kuruluşun üyelik tarihini, sitemizde yer alan üye kuruluşlarsayfasından kontrol etmeniz önem taşımaktadır. Üyelik tarihinden önce meydana gelen rizikolara ilişkin başvurular Komisyon tarafından dikkate alınmayacaktır. Zorun Sigortalarda ise kuruluşun Komisyonana üye olup olmadığınabakılmaksızın18.04.2013 tarihinden sonra ortaya çıkan uyuşmalıklar için Komisyonumuza başvuru yapabilirsiniz. Bununla birlikte başvuru sahibi ve üye sigorta kuruluşunun aralarında yapacakları açık ve yazılı bir sözleşmeyle, üyelik tarihinden önce meydana gelmiş olan somut bir uyuşmazlık hakkında da Komisyona başvuruda bulunulabileceğini kararlaştırmaları halinde bu kişilerde üyelik tarihlerine bakılmaksızın komisyona başvurabilirler.

Komisyona Başvurumun Maliyeti Nedir?

Komisyona başvurmanın maliyeti uyuşmazlığın değerine göre değişiklik göstermektedir. -uyuşmazlık tutarı 5.000 TL'ye kadar olan başvurular için 100 TL, -uyuşmazlık tutarı 5.001 ila 10.000 TL arasındaki başvurular için 250 TL, uyuşmazlık tutarı 10.001 TL ve 20.000 TL arasındaki başvurularda 350 TL, uyuşmazlık tutarı 20.001TL ve üzeri başvurularda uyuşmazlık tutarının %1,5'u her halükarharda( En az 350 TL olmak üzere) olmak üzere başvuru ücretinin Ziraat Bankası şubelerinden kurum tahsilat programı aracılığıyla Sigorta Tahkim Komisyonu hesabına yatırılması gerekmektedir. Bunun yanında, hakemler kararlarında Hukuk Muhakemeleri Kanunu'nda yer alan ilgili hükümler çerçevesinde yargılama masraflarına da hükmedeceklerdir.

Komisyona Başvurumu Ne Zaman ve Nasıl Yapabilirim?

Komisyona başvurmadan önce, mutlaka ilgili sigorta kuruluşuna talebinizle ilgili olarakyazılı bir başvuru yapmışolmanız gereklidir. Buna karşı, sigorta kuruluşu, kendisine yaptığınız başvuruyla ilgili olarak size nihai yanıtınıiçeren bir yazı göndermiş, ancak talebiniz karşılanmamışsa veya 15 iş günü geçmesine rağmen nihai yanıtını size ulaştırmamışsa, talebinizle ilgili olarak Komisyona başvuruda bulunabilirsiniz. Sigorta tahkim komisyonun İnternet sitemizden veya doğrudan Komisyondan temin edebileceğiniz başvuru formunu eksiksiz olarak doldurup imzaladıktanve ilgili formda belirtilen başvuru bedelini yatırdıktan sonra iddianızı ispatlayacak diğer belgelerle birlikte şahsenya da posta ile Komisyona başvuru yapmanız mümkündür.

Komisyona Başvurumda Hangi Belgeler Gereklidir?

İnternet sitemizden veya Komisyondan temin edilerek eksiksiz olarak doldurulmuş ve imzalanmış başvuru formu, sigorta kuruluşundan başvurunuza karşılık aldığınız nihai olumsuz cevap yazısı (talebinize 15 iş günü içinde cevapalamadıysanız bunu ispat eden belge), başvuru ücretinin yatırıldığına dair banka makbuzu ve iddianızın ispatınıkolaylaştıracağını düşündüğünüz diğer belgelerle birlikte Komisyona başvurabilirsiniz.

Komisyona Başvuruyu Benim Adıma Başka Birisi Yapabilir mi?

Resmi bir vekâleti belgelemek suretiyle baroya kayıtlı bir avukat da sizin adınıza Komisyona başvuruda bulunabilir.

Komisyona Başvuru Yaparken Uzman Bir Kişiye İhtiyacım Var mı?

Sigorta Tahkim Komisyonu'na başvuru süreci mümkün olduğunca kişilerin uzman yardımına ihtiyaç duymasını gerekli kılmayacak şekilde tasarlanmış olduğundan Komisyona şahsen başvuru esastır. Ancak, daha öncede belirttiğimiz gibi kişilerin avukatı aracılığıyla başvurması müzakereler sırasında kendini avukatı ile temsil ettirmesi de mümkündür.

Komisyona Başvuruda Bulunmak Mahkemede Dava Açmaya Benzer mi?

Komisyona yapılan başvurularda, hakemler, ilke olarak başvuru sırasında sunacağınız belgeler ve dosyanın içeriğinegöre karar verecek, ancak gerekli görülen hallerde duruşma da düzenleyebilecektir. Uyuşmazlık, Mahkemeye, Hukuk Muhakemeleri Kanununa göre tahkime ya da Tüketici Sorunları Hakem Heyetineintikal etmişse söz konusu uyuşmazlık, Komisyon tarafından değerlendirmeye alınmayacaktır.

Sigorta Sözleşmem Alacağımı Yabancı Para Cinsinden Talep Etme İmkanı Tanıyorsa Başvurumda Yabancı Para Talebinde Bulunmam Mümkün müdür?

Evet, mümkündür. Ancak bu durumda Komisyona başvuru ücretini, talep ettiğiniz yabancı para cinsinden meblağınbaşvuru tarihindeki T.C. Merkez Bankası döviz satış kuruna göre hesaplanacak Türk Lirası karşılığına göreyatırmanız gerekmektedir.

Komisyona Başvurum Nasıl İncelenir?

Komisyona gelen başvurular öncelikle, komisyon raportörleri tarafından incelenir.Raportörler tarafından çözümlendirilemeyen başvurular bağımsız sigorta hakemlerine iletilir. Hakemler incelemeyi tamamladıktan sonra kararlarını Komisyona iletir ve Komisyon söz konusu hakem kararını, tasdik için görevli yetkili mahkemeye gönderir.

Komisyona Başvurum Ne Kadar Zamanda Sonuçlanır?

Başvurunuz Komisyona ulaştıktan sonra söz konusu talebinizin, Komisyon Raportöleri tarafından en geç 15 gün içerisinde ön incelemesi tamamlanarak, başvurunuzun sigorta hakemlerine havale edilip edilmeyeceğinin kararı verilir. Eğer başvurunuzun sigorta hakemleri tarafından sonuçlandırılmasına karar verilirse,dosyanız Komisyon tarafından hakem listesinden seçilen bağımsız hakemlere iletilir. Hakemlerin incelemeyi en geç 4 ay içerisinde tamamlamaları gerekmektedir. Hakem kararı Komisyon tarafından uyuşmazlık taraflarına bildirilecektir.

Komisyona Başvurumun Ne Aşamada Olduğunu Öğrenebilir miyim?

Başvurunuz sırasında size verilecek bir şifre ile internet sitemiz üzerinden dosyanızın hangi aşamada olduğunutakip edebilirsiniz.

Komisyondan Hangi Konularda Bilgi Alabilirim? Komisyondan Başvuru Konumla İlgili Hukuki Görüş Talep Etmem Mümkün müdür?

Komisyondan, başvuru şartları, başvuru formunun doldurulması, başvurunuzun bulunduğu aşama ve tahkimsürecinin işleyişine ilişkin diğer konularda bilgi alabilirsiniz. Ancak Komisyon, görevini tam bir tarafsızlık içindeyerine getirmekle yükümlü olduğundan, başvuru sahibine veya üye kuruluşa herhangi bir şekilde hukuki görüş veyatavsiye bildirmesi söz konusu olmayacaktır.

Komisyona Başvurumun Sonucunda Ne Olur?

Komisyona yaptığınız başvurunun bağımsız sigorta hakemleri tarafından incelenmesinin ardından verilecek karar, Komisyon tarafından verilecek karar taraflara bildirilecektir.

Komisyonun Uyuşmazlık Yaşadığım Kuruluşları Cezalandırma Yetkisi var mıdır?

Hayır. Komisyon, sigorta ettiren veya sigorta sözleşmesinden menfaat sağlayan kişiler ile riski üstlenen taraf arasında sigorta sözleşmelerinden doğan uyuşmazlıkların çözümü amacıyla kurulmuştur.

Komisyona Başvurum Sonucunda Verilen Kararlara Karşı Dava Açabilir miyim?

Sigortacılık yapan kuruluş ile sigorta ettirenler arasındaki tutarı 5.000 TL'ye kadar olan uyuşmazlıklarda, sigortahakemleri tarafından verilen kararlar kesindir. Ancak, 5.000 TL ve üzerindeki uyuşmazlıklar hakkındaki sigorta hakemi kararlarına karşı kararın bildiriminden itibaren 10 gün içinde Komisyon nezdinde bir defaya mahsus olarak itiraz edilebilir. 40.000 TL’nin üzerindeki uyuşmazlıklar hakkında itiraz üzerine verilen kararlar taraflarca temyizedilebilir. Bu miktarın altında kalan uyuşmazlıklara itiraz hakem heyetince verilen kararlar kesindir.

Hakem Kararına Karşı İtiraz Ne Şekilde Yapılmalıdır?

5.000 TL ve üzerindeki uyuşmazlıklar hakkındaki sigorta hakemi kararlarına yapılacak itirazlar kararın ilgiliyebildiriminden itibaren 10 gün içinde yapılmalıdır. İtiraz Komisyon tarafından belirlenen itiraz başvuru formuyla ve başvuru ücretiyle aynı tutarda olan itiraz başvuru ücreti yatırılarak yapılır. İtirazın süresi içinde yapıldığının tespitinde PTT kayıtları esas alınacak olup, itiraz süresinin geçmesinden sonra PTT’ye verilen itiraz başvuruları Komisyon tarafından reddedilecektir.

Hakem Kararına Karşı İtiraz Nasıl ve Ne Kadar Sürede Sonuçlandırılır?

Hakem kararlarına karşı itirazlar itirazları incelemek üzere oluşturulan itiraz hakem heyetlerince incelenerek en geç iki ay içinde karara bağlanır. İtiraz hakem heyeti tarafından verilen karar üç iş günü içinde Komisyonca taraflara bildirilir.

Sigortalının kaza yerini terk etmesi ve belirlenememesi, rizikonun meydana geldiği tarihte geçerli sigortanın bulunmaması veya çalınmış, gasp edilmiş araçlarla kazaya sebebiyet verilmesi durumlarında, kazalarda zarar gören kişilerin, sigorta güvencesinden yoksun kalmaları nedeniyle uğrayacakları bedeni zararların giderilmesi amacıyla kurulmuştur.

Ayrıca, kapsamında bulunan zorunlu sigortaları yapan sigortacının sürekli olarak bütün branşlardan ruhsatlarının iptal edilmesi ya da iflası halinde sigortacının ödemekle yükümlü olduğu maddi ve bedensel zararların karşılanması güvence hesabının görevleri arasındadır.

Hesabın gelirlerini; sigorta şirketlerinin her yıl tahsil ettikleri kapsam dahilindeki zorunlu sigorta primlerinin %1'i oranındaki katılma payları ile sigorta yaptıranlardan safi primlerinin %2'si oranında tahsil edilen katılma payları ile sigorta şirketlerinin Yeşil Kart sigortaları için tahsil ettikleri toplam safi primlerin % 0,5'i oranındaki katılma payları ve Yeşil Kart sigortası yaptıranların safi primlerinin % 0,5'i oranında sigorta şirketine ödeyecekleri katılma paylarından oluşmaktadır.

Katılım payı gelirleri dışında, rücu ve yatırım gelirleri de hesabın diğer gelirlerini oluşturmaktadır.

Hesabın gelir ve giderlerinin denetimi Hazine Müsteşarlığı’na aittir.

Güvence Hesabı, Sigortacılık Kanunu'nu uyarınca kurulan Sigorta Tahkim Komisyonu üyesidir. Güvence Hesabı'na yapılan tazminat başvurularının tamamen veya kısmen karşılanmaması durumunda, hak sahiplerinin tazminat alacakları için Sigorta Tahkim Komisyonu'na başvurmaları mümkündür.

Güvence Hesabı’ndan hangi durumlarda tazminat talep edilebilir?

Sigortalının tespit edilememesi durumunda kişiye gelen bedensel zararlar için,

Rizikonun meydana geldiği tarihte geçerli olan teminat tutarları dâhilinde sigortasını yaptırmamış olanların neden olduğu bedensel zararlar için,

Sigorta şirketinin malî bünye zaafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddî ve bedensel zararlar için,

Çalınmış veya gasp edilmiş bir aracın karıştığı kazada, Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için,

Yeşil Kart Sigortası uygulamaları için faaliyet gösteren Türkiye Motorlu Taşıt Bürosunca yapılacak ödemeler için,

Bedensel zararlar dışında kalan her türlü maddi zararlar. (Hesabın yükümlü olduğu İflas etmiş veya Ruhsatları iptal edilmiş Sigorta Şirketleri hariç)

Kazaya neden olan aracın işletenin veya sürücüsünün zararları.

Motorlu aracı çalan veya gasp edenlerle, bunlara yardımcı olanların ve bu durumu bilerek araca binen sürücü veya yolcu zararları.

Motorlu araçların yarış için bulunması gereken sigortayı yaptırmaksızın yarışa katılması durumunda kişilere verdiği bedeni zararlar.

İşletenin eylemlerinden sorumlu tutulduğu kişilere karşı yöneltebileceği zararlar.

İşleten tarafından ileri sürülebilecek tazminat talepleri.

Motorlu bisikletin sebep olduğu kazalardan doğan zararlar.

Motorla araçlarla ilgili mesleki faaliyette bulunan kimselere motorlu aracın bırakılması sırasında kişilere gelen zararlar.

Hastalık ve ferdi kaza sigortası yapan sigorta şirketlerinin rücu talepleri.

Plakasını alamadığım bir araç, park halindeki aracıma çarparak kaçmıştır. Güvence Hesabı, aracımda meydana gelen hasarı öder mi?

Güvence Hesabı, motorlu araçlarda meydana gelen hasarlardan sorumlu değildir. Güvence Hesabı’ndan ancak bedeni zararlar (malüliyet ve ölüm halinde doğan zararlar) talep edilebilmektedir.

Çalıntı bir aracın kusurlu olarak sebep olduğu bir kazada yaralanma ve ölüm durumlarında Güvence Hesabı’na başvurulabilir mi?

KTK’ nın 108.maddesi uyarınca; çalınmış veya gasp edilmiş araçların neden olduğu bedeni zararlar, KTK’ nın 107 maddesi uyarınca işletenin sorumlu olmadığı durumlarda Güvence Hesabı’ndan talep edilebilmektedir.

Talep edilebilecek tazminat tutarı ne kadardır?

Güvence Hesabı’nın sorumluluğu, kaza tarihinde Hazine Müsteşarlığı’nın belirlediği teminat limitleri ile sınırlıdır. Bu teminat limiti her durumda ödenmemektedir. Öncelikle hak sahiplerinin talep edebileceği tazminat miktarı, tarafların kusurları da dikkate alınarak alınarak tespit edilmektedir. Tespit edilen bu tazminat, teminat limitleri kapsamında kalmak kaydıyla ödenmektedir.

İflas eden ve bütün branşlarda ruhsatları iptal edilen sigorta şirketleri ile ilgili olarak nasıl başvuru yapabilirim?

İflas eden sigorta şirketlerle ilgili olarak Güvence Hesabı’na, bütün branşlarda ruhsatları iptal edilmiş sigorta şirketleri ile ilgili olarak bu sigorta şirketine yazılı olarak başvurmak gerekmektedir. İkinci durumda ilgili şirket tarafından hasar dosyası tanzim edilerek Güvence Hesabı’na gönderilmektedir.

Ödemeler nasıl yapılmaktadır?

Kanun ve Yönetmelik gereği Güvence Hesabı tarafından talep edilen belgeler tamamlandıktan sonra hak sahibine, banka aracılığıyla ödeme yapılmaktadır.

Güvence Hesabı’nın ödediği tazminat nedeniyle rücu hakkı var mıdır?

Güvence Hesabı, ödediği tazminatın tahsili amacıyla KTK’ nın 108. ve Güvence Hesabı Yönetmeliği’nin 16. maddesi uyarınca zarar veren aracın işletenine, sürücüsüne, sigortacısına veya sigortacının iflas masasına rücu etmektedir.

Güvence Hesabı’na ne kadar sürede başvurmak gerekmektedir?

Hak sahiplerinin, zararı ve tazminat yükümlüsünü öğrendiği tarihten itibaren iki yıl ve her halükarda 10 yıl içinde bizzat yazılı olarak veya taahütlü mektupla Güvence Hesabı’na başvurmaları gerekmektedir.

Sürücüsü bulunduğum araçla, kendi kusurumla kaza yaptım. Trafik poliçem bulunmamaktadır. Zararımı Güvence Hesabı’ndan talep edebilir miyim?

KTK ve Güvence Hesabı Yönetmeliği’nin 14/b maddesi uyarınca kazaya neden olan aracın işleten ve sürücüsü tarafından ileri sürülecek zararlar Hesaptan karşılanmaz.

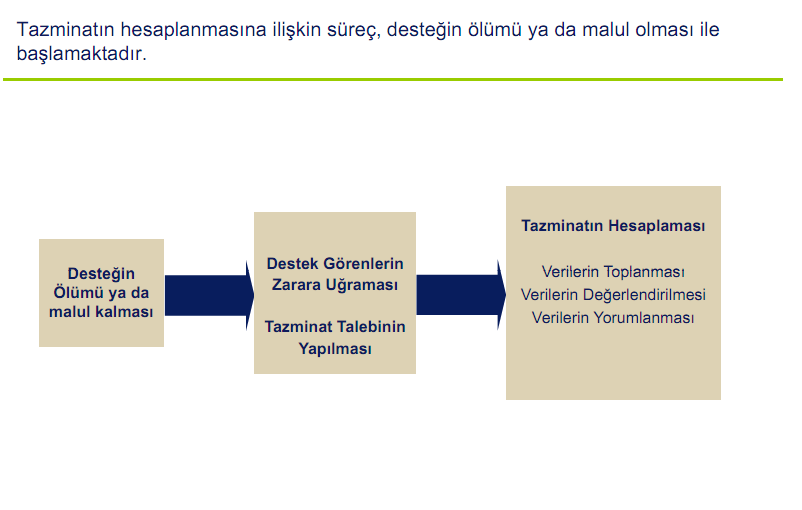

Ölümlü trafik kazalarında destekten yoksun kalma tazminatını "ölenin ölmeseydi gerek maddi yardımda bulunarak gerekse işlerinde yardım ederek geride kalanlara sağlayacağı faydanın ölüm sebebiyle imkansız hale gelmesi dolayısıyla geride kalanların uğradığı zarara karşılık peşin ve toptan ödenen tutar" şeklinde kısaca açıklayabiliriz.

Destekten yoksun kalma iddiasında bulunmak için ölenin mirasçısı olma şartı yoktur.

Tazminatı talep eden herhangi bir kişi olabilir. Ölenin nişanlısı, amcası, kuzeni vb. gibi herhangi bir yakını talep edebilir. Ancak bu desteğin ispatlanması gerekir.

Anne-baba çocuklarına, çocuklar anne-babalarına, eşlerin birbirlerine yaşarken destek olduğu konusunda hukuki karine mevcuttur. Dolayısıyla destek olma olgusunun ispatı aranmaz.

Ölen araç sürücüsü tam kusurlu dahi olsa yakınlarının sigorta şirketinden destekten yoksun kalma tazminatı talep hakkı vardır.

Zarar gören kişi tazminat talebiyle birlikte hangi belgeleri vermelidir?

Zarar gören kişinin Sigortadan maddi tazminat talep etmesi halinde verilmesi gereken belgeler temel olarak şunlardır:

1. Kaza tespit tutanağı resmi tasdikli sureti,

2. Hastane raporu aslı veya resmi tasdikli sureti,

3. Varsa maluliyet oranını gösterir hastane raporu aslı veya resmi tasdikli sureti,

4. Olayın mahkemeye intikal etmesi halinde mahkeme kararı,

5. Kaza ile illiyeti gösteren diğer belgeler.

Bunlar dışında sigortadan talep edilebilecek zarar kalemleri olduğunda, bunları gösterir belgelerin de eklenmesi gerekir.

Zarar görenin ölmesi halinde talepte bulunanların vermesi gereken belgeler nelerdir?

Zarar görenin trafik kazasından sonra bir süre tedavi gördükten sonra vefat etmesi halinde, mirasçıları onun hak kazandığı maddi tazminatı talep edebilirler. Mirasçılar yukarıda belirtilen belgelerin yanı sıra noterden ya da mahkemeden alacakları mirasçılık belgesini de eklemelidirler.

Zarar görenin ölmesi halinde destekten yoksun kalma tazminatı talepleri ile birlikte verilmesi gereken belgeler nelerdir?

Ölümlü trafik kazalarında, kişinin ölmeseydi gerek doğrudan maddi yardımda bulunarak gerekse işlerinde yardım ederek yaşamına maddi olarak katkıda bulunduğu kişiler, destekten yoksun kalma tazminatı talep edebilirler. Bu kişiler, mağdurun ölmesi sonucunda artık onun maddi desteğinden yoksun kalmışlardır.

Destekten yoksun kalma iddiasında bulunmak için ölenin mirasçısı olma şartı yoktur. Tazminatı talep eden herhangi bir kişi olabilir. Ölenin nişanlısı, amcası, kuzeni, sakat askerlik arkadaşı vb. gibi herhangi bir yakını bu tazminatı talep edebilir. Ancak bu desteğin somut verilerle ispatlanması gerekir. Burs veriyor olma, ara ara destek olma halinde destekten yoksun kalma tazminatı talep edilemez.

Anne-baba çocuklarına, çocuklar anne-babalarına, eşlerin birbirlerine yaşarken destek olduğu konusunda hukuki karine mevcuttur. Dolayısıyla destek olma olgusunun ispatı aranmaz. Bu kişiler bu tazminatı talep edebilirler.

Ölen araç sürücüsü kazada tam kusurlu bile olsa yakınlarının sigorta şirketinden destekten yoksun kalma tazminatı talep hakkı vardır.

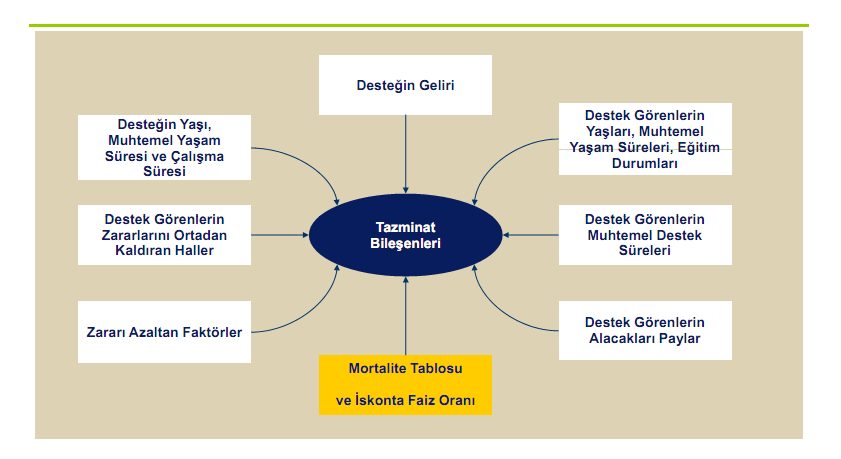

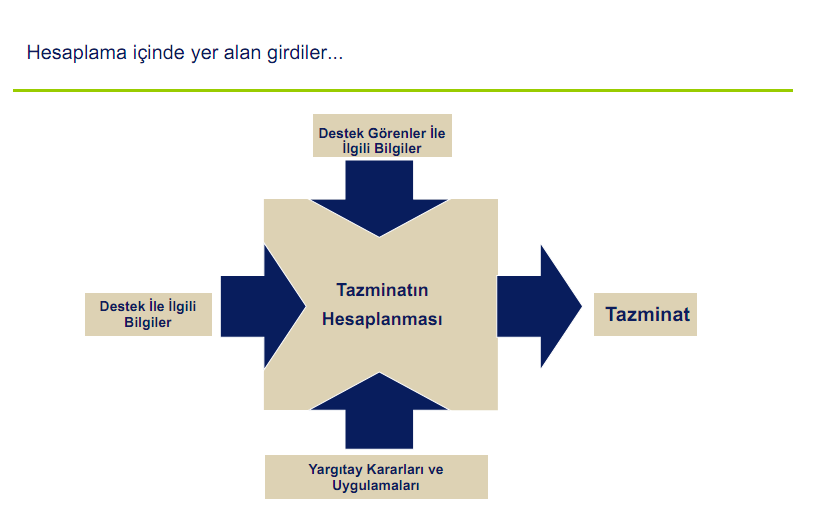

Destekten yoksun kalma tazminatının hesabi için gerekli veriler

1. Kaza tespit tutanağı resmi tasdikli sureti,

2. Olayın mahkemeye intikal etmesi halinde mahkeme kararı,

3. Ölüm Raporu,

4. Ölenin doğum tarihi, mesleği ile gelir durumu

5. Ölenin desteğinden mahrum kalan kişilerin doğum tarihleri, cinsiyeti ve yakınlık konumu; ayrıca desteklik ilişkisini gösterir belge,

6. Destekten yoksun kalan mirasçılardan biri ise Aile nüfus kaydı aslı ve mirasçılık belgesi

7. Hak sahiplerine Sosyal Güvenlik Kurumlarından gelir bağlanmış ise, bağlama kararı ile bağlanan gelirin peşin değerini gösteren belge,

8. Kaza ile illiyeti gösteren diğer belgeler.

Çalışma Gücü Kaybı & Efor Kaybı & Bakıcı Tazminatı

Evlenme Olasılıklarına İlişkin İndirim

Kullanılacak İskonto Yöntemi

Desteği kaybeden kişinin, ileride tekrar evlenebilme ihtimalinin bulunması zararı azaltan bir hal olarak kabul edilmektedir.

Zararın belirlenmesinde yapılacak indirimlerde uyulacak sıra bakımından önce miras, sigorta gibi menfaatler ardından da evlenme şansının zarara etkisi değerlendirilmelidir. Evlenme şansı;

> Kadının Tekrar Evlenme Şans

>Erkeğin Tekrar Evlenme Şansı *

>Nişanlının Tekrar Evlenme Şansı olarak ortaya çıkmaktadır

*Erkeğin yeniden evlenmesi kocanın zararını her zaman azaltmaz.

* Türk hukukunda eşe yapılacak yardımların oranı, çocuk sayısına göre %25 ile %50 oranında değişmektedir.

* Çocuklar yardım ihtiyacından kurtuldukça, eşe düşecek pay artmaktadır.

* Dul kalan çocuksuz bir eşe %40 - %45 arasında, çocuklu olması durumunda ise %45 - %50 arasında pay ayrılmaktadır.

* Yargıtay uygulamasında çocuklara ayrılacak pay %10 - %15 arasında değişmektedir. Bu oranlar belirlenirken çocuğun yaş, eğitim ve ihtiyaç durumu göz önünde tutulmalıdır.

Genel olarak destek için üç biçimde destek dağıtımı varsayımı olduğu görülmektedir

Belirtilen bu paylaştırma bazı hesap raporlarında, hak sahiplerinin miras hisseleri göz önünde bulundurularak yapılmaktadır.

Bazı bilirkişiler ise 506 sayılı kanunun 23. maddesinin getirdiği esası benimseyerek, yıllık kazancın %30’unu destek veren kendi ihtiyaçları için ayırdıktan sonra, kalan %70’in %50’sini eşe, %25’ini çocuklara %25’ini de anne ve babaya ayırmaktadırlar.

Paylaştırmada kullanılan üçüncü şekilde ise destek verenin kazancı 100 pay kabul edilerek, bunun 30 payını destek verenin kendisine, kalan 70 payın 40 payını eşine, bakiye 30 pay ise çocuklar, anne ve baba arasında paylaştırılmaktadır.

Hesaplamalardaki esas alınacak süre tazminat tutarını etkileyen çok önemli bir bileşendir…

Zararın hesaplanmasında bakım gücü ile bakım ihtiyacının muhtemel devam süresinin belirlenmesi şarttır.

Bu süreler belirlenirken fiili destek ilişkisinin devam süresi de çok önemlidir.

Desteğin bakım gücüne sahip olması, özellikle iş görebilirlik ve yaşama süresiyle ilgilidir.

Desteğin bakım gücü en erken, iş görebilirlik süresinin ortadan kalkmasıyla sona erer. Bakım gücünün ortadan kalkacağı en son an ise, desteğin muhtemel ölüm anıdır.

Desteğin yaşama süresi içinde hesap açısından iki dönem bulunmaktadır.

Destek verme süresi, uygulamada genellikle, desteğin yaşama süresi ile sınırlı olarak alınmaktadır. Desteğin yaşama süresi içinde iki dönem bulunmaktadır.

Aktif Dönem ( Ekonomik Ömür )

Pasif Dönem

Destek zarar hesaplarında, yargıtay kararına göre aktif dönem 60 yaşına kadar alınmaktadır. Bu yaştan sonraki süre pasif dönem olarak ele alınmaktadır.

Destekten yoksun kalma tazminatında zarar, genellikle desteğin ölümüyle başlar. Ancak, destekten yoksun kalmada zarar, haksız fiilin meydana gelmiş olduğu tarihte meydana gelmiş olmaz. Zaman içerisinde ve adım adım oluşmaya devam eder.

Tazminatın hesaplanmasında ölüm tarihi yanında, bazı hususların hüküm tarihine göre de değerlendirilmeleri mümkün olmaktadır. Destek gören bakımından tazminatın şartları gerek ölüm anına, gerekse hüküm tarihine göre değerlendirilmelidir.

Kendi kusuru ile kaza geçirerek ölen kişinin yakınları sigorta şirketinden tazminat alabilir mi?

Tek taraflı trafik kazası neticesinde ölen kişi tamamen kendi kusuru ile bu kazanın olmasına sebep olmuşsa ZMSS Genel Şartları gereğince ölen kişinin desteğinden yoksun kalan kişiler sigorta şirketinden tazminat alma hakkına sahip değildir. Yargıtay iseKarayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartları’na buna ilişkin hüküm getirilmesinden önceki dönemde vermiş olduğu kararlarda ölen kişi tam kusurlu olsa dahi ölenin desteğinden yoksun kalanların tazminat hakkı olduğunu belirtmektedir. Ancak 26.04.2016 tarihinden sonra meydana gelen kazalar açısından KTK’da ve Genel Şartlar’da açık hüküm olması sebebiyle ölenin tam kusurlu olması halinde yakınları tazminat isteme hakkına sahip olmayacaktır.

Eğer tek taraflı kaza başka bir kişinin kusurundan kaynaklanıyorsa bu halde tazminat talep edilebilmesi mümkündür. Örneğin aracı kullanan kişi başka bir sürücünün hatası sebebiyle duvara çarpar ve ölürse bu durumda üçüncü bir kişinin kusuru olması sebebiyle ölenin yakınları destekten yoksun kalma tazminatı talep edebilir.

PAYLAŞ

PAYLAŞ